消耗品の処理

お客さんがお金返してくれない「かもしれない」という処理が出来るようになりましたね。いったんあきらめたのに返してくれた時の処理も分かりました。

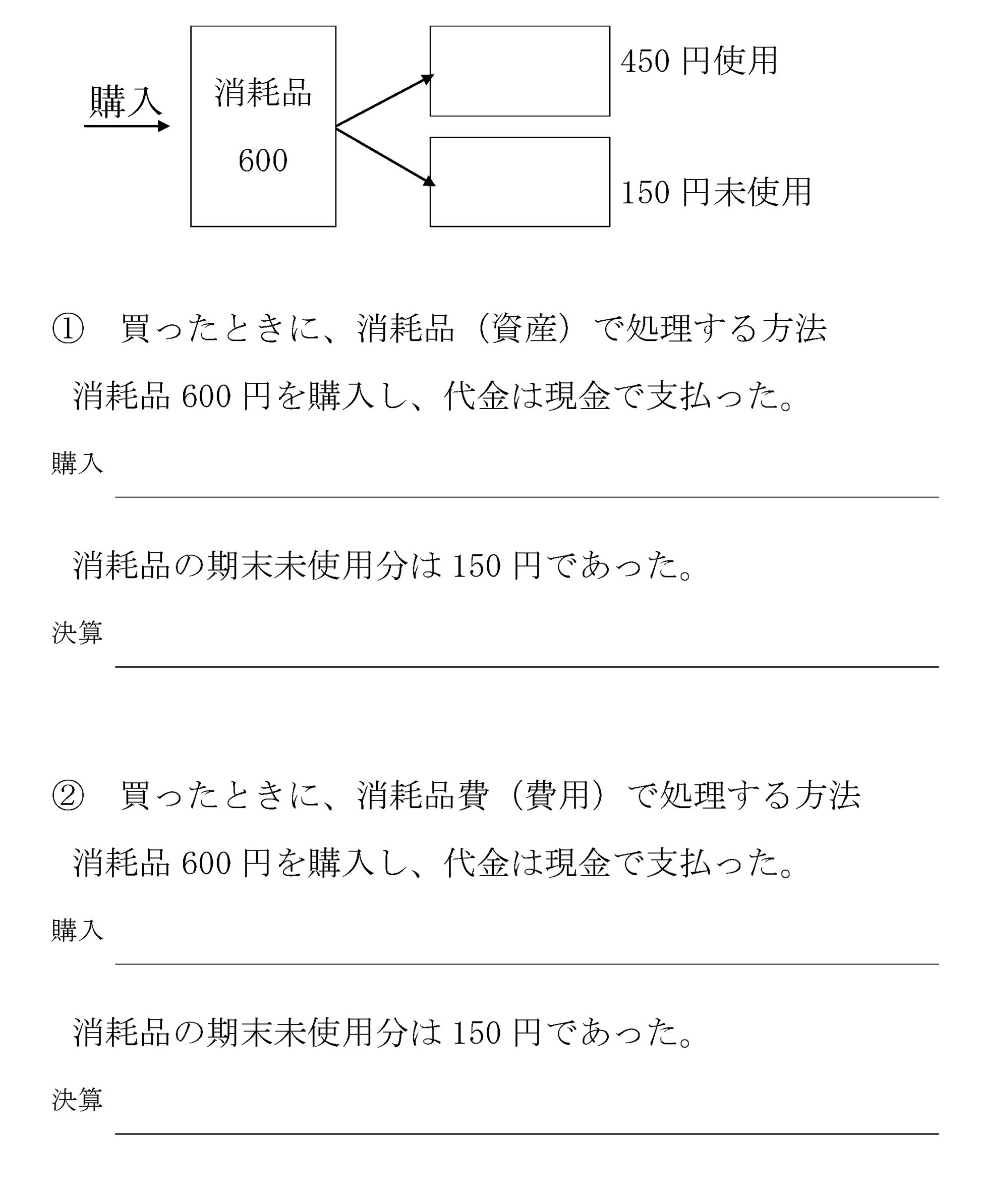

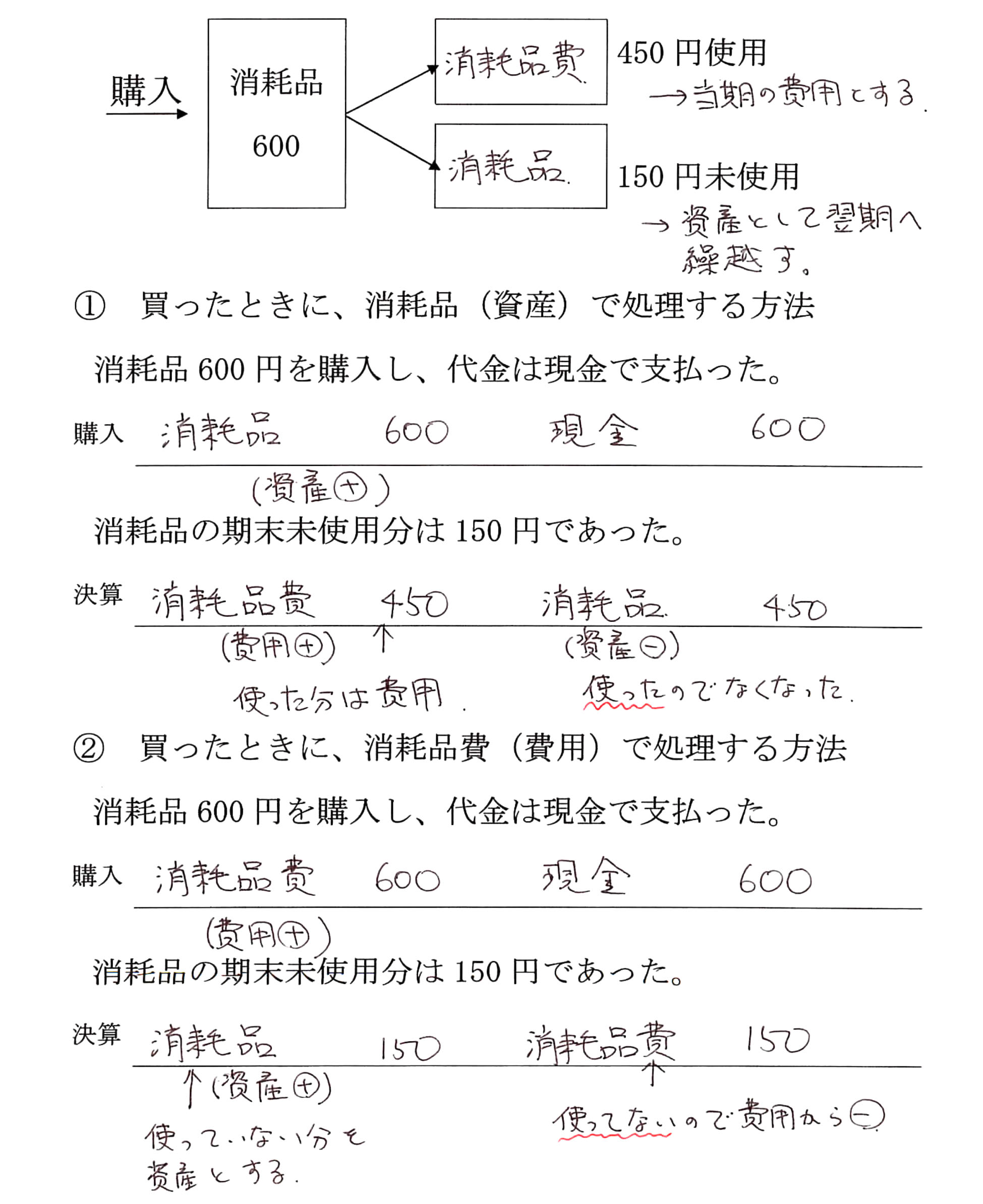

次は、決算日までに使いきれなかったコピー用紙や封筒など「消耗品」についてです。

余ってるものは次の年に使います。ならばそのコピー用紙や封筒は、次の年の費用とするべきです。

どのように仕訳するのか、みていきましょう。

問題集(消耗品の処理)

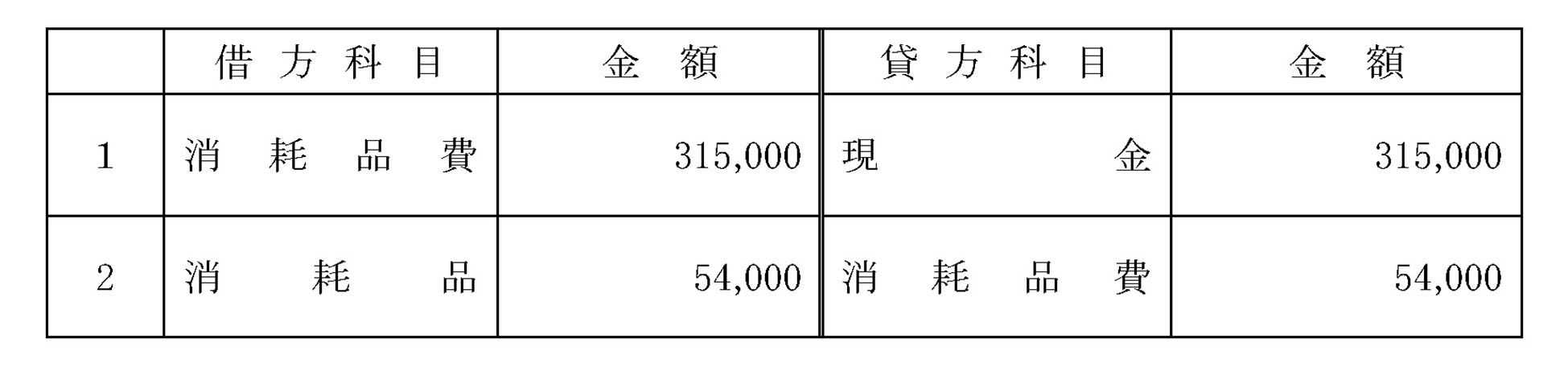

問題 41-2

次の一連の取引について仕訳をしなさい。購入したときに費用として処理する方法による。

1.消耗品315,000円を現金で購入した。なお、消耗品の在庫はない。

2.決算をむかえたので、決算整理仕訳を行う。消耗品の期末高は54,000円であった。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。