総勘定元帳

講師の大熊です。

仕訳について分かりました。実際に仕訳の練習もしていただきましたね。

今度は、出来上がった仕訳を総勘定元帳に移してみましょう。これを「転記」といいます。

簡単なパズルのようですが重要な作業です。レジュメや問題集で実際に手を動かしながら練習してみてください。

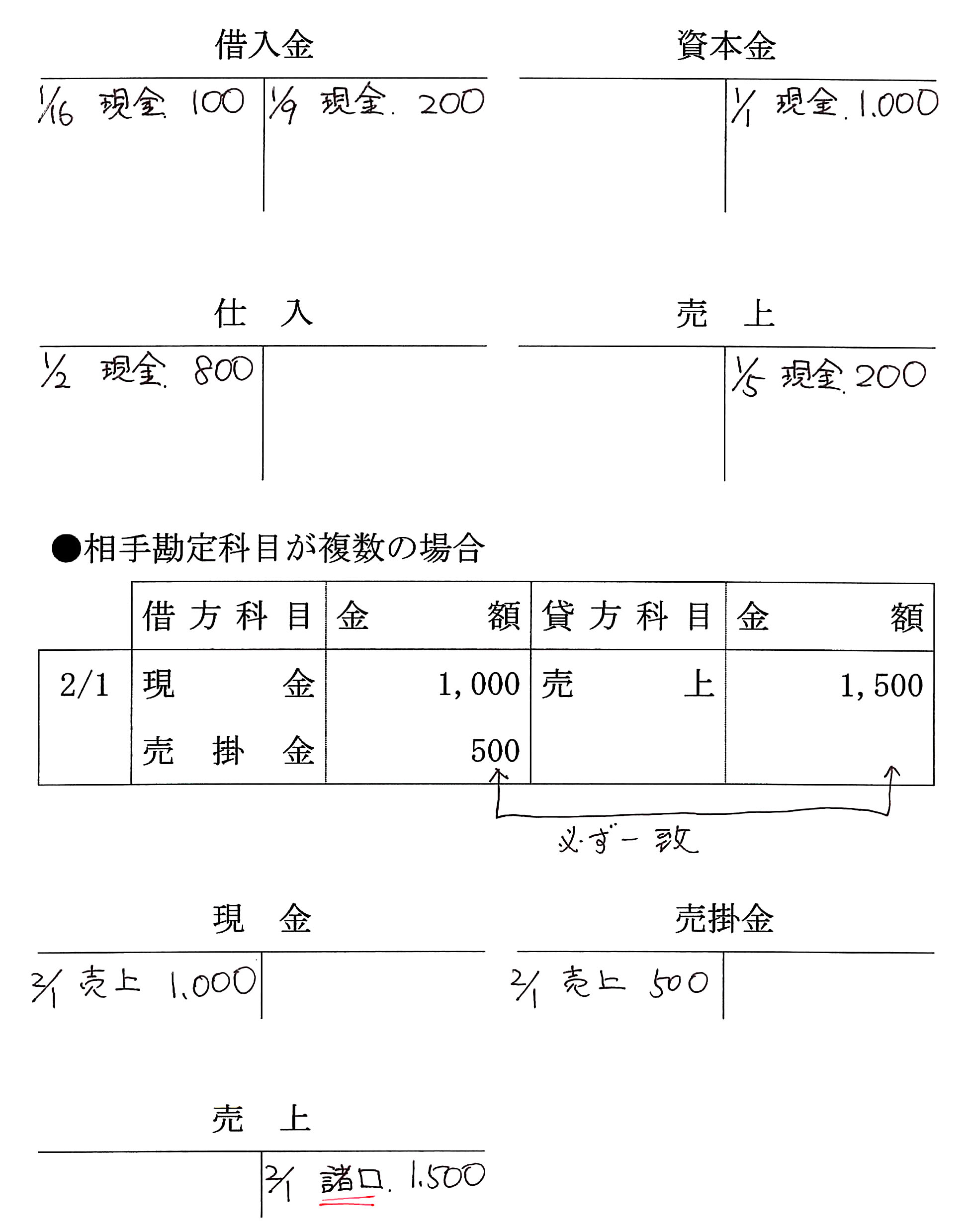

問題集(仕訳の基礎)

問題 2-4

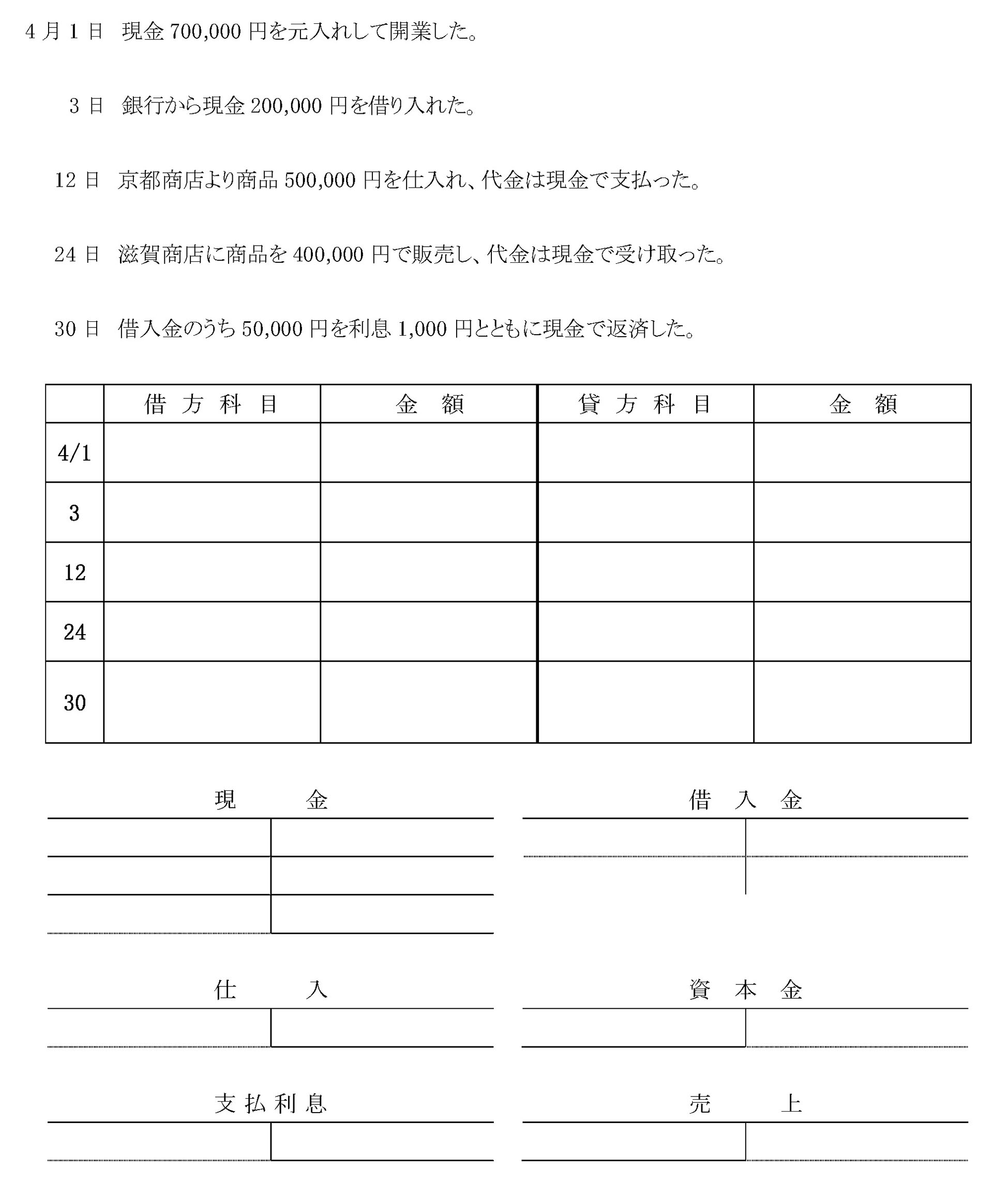

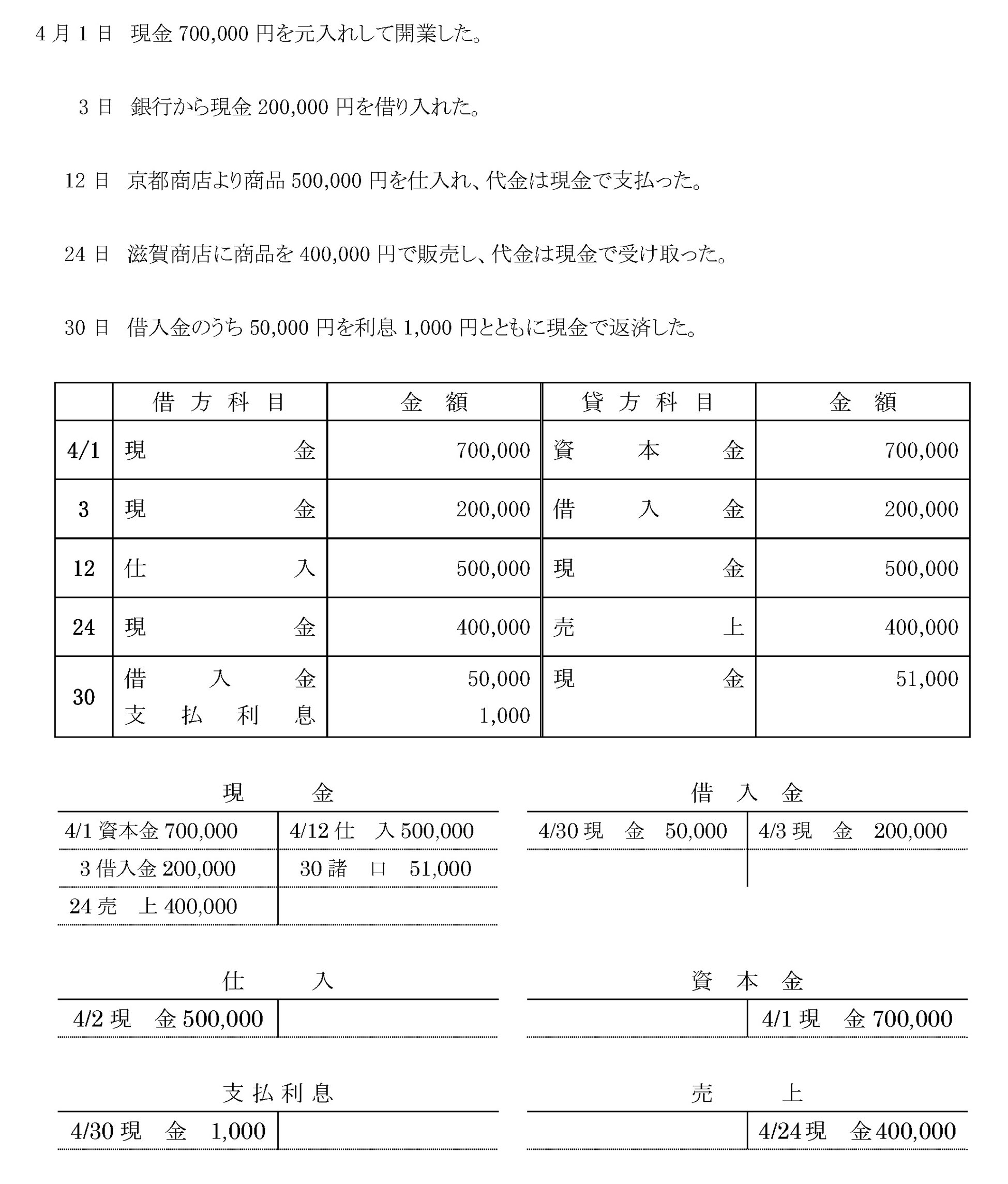

次の取引について仕訳するとともに、与えられた勘定に転記しなさい。なお、転記にあたっては日付、相手科目、金額を記入すること。

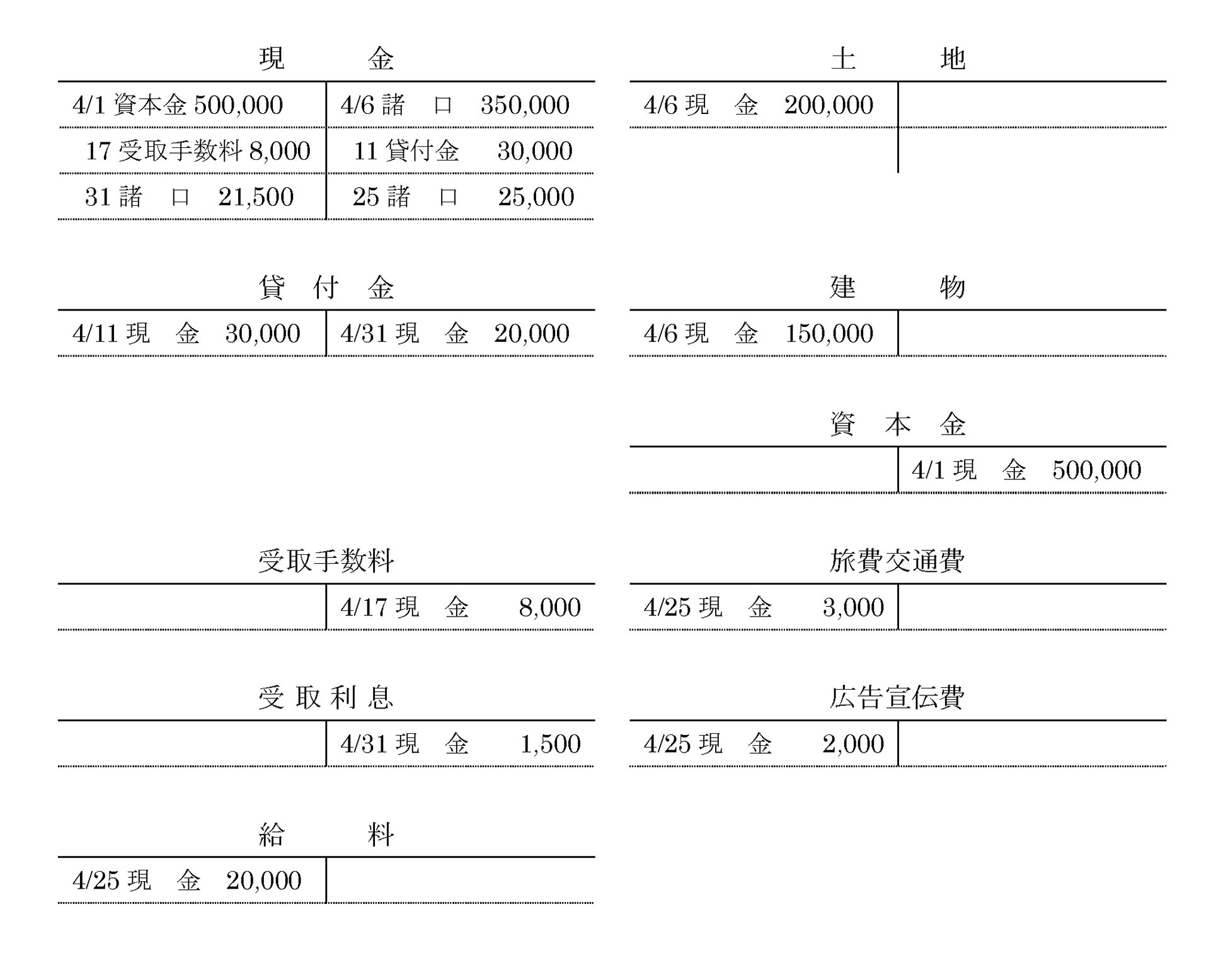

問題 2-5

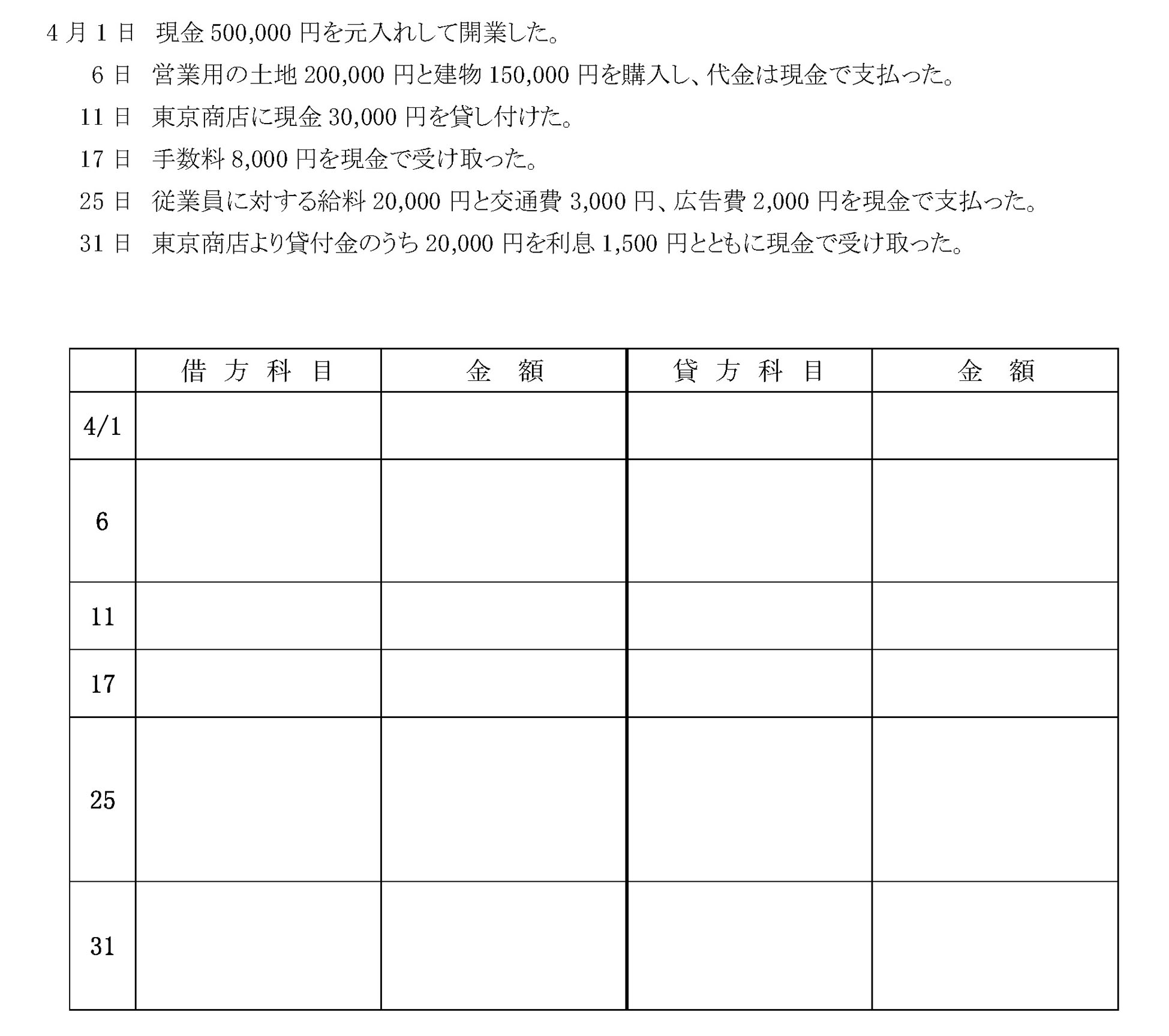

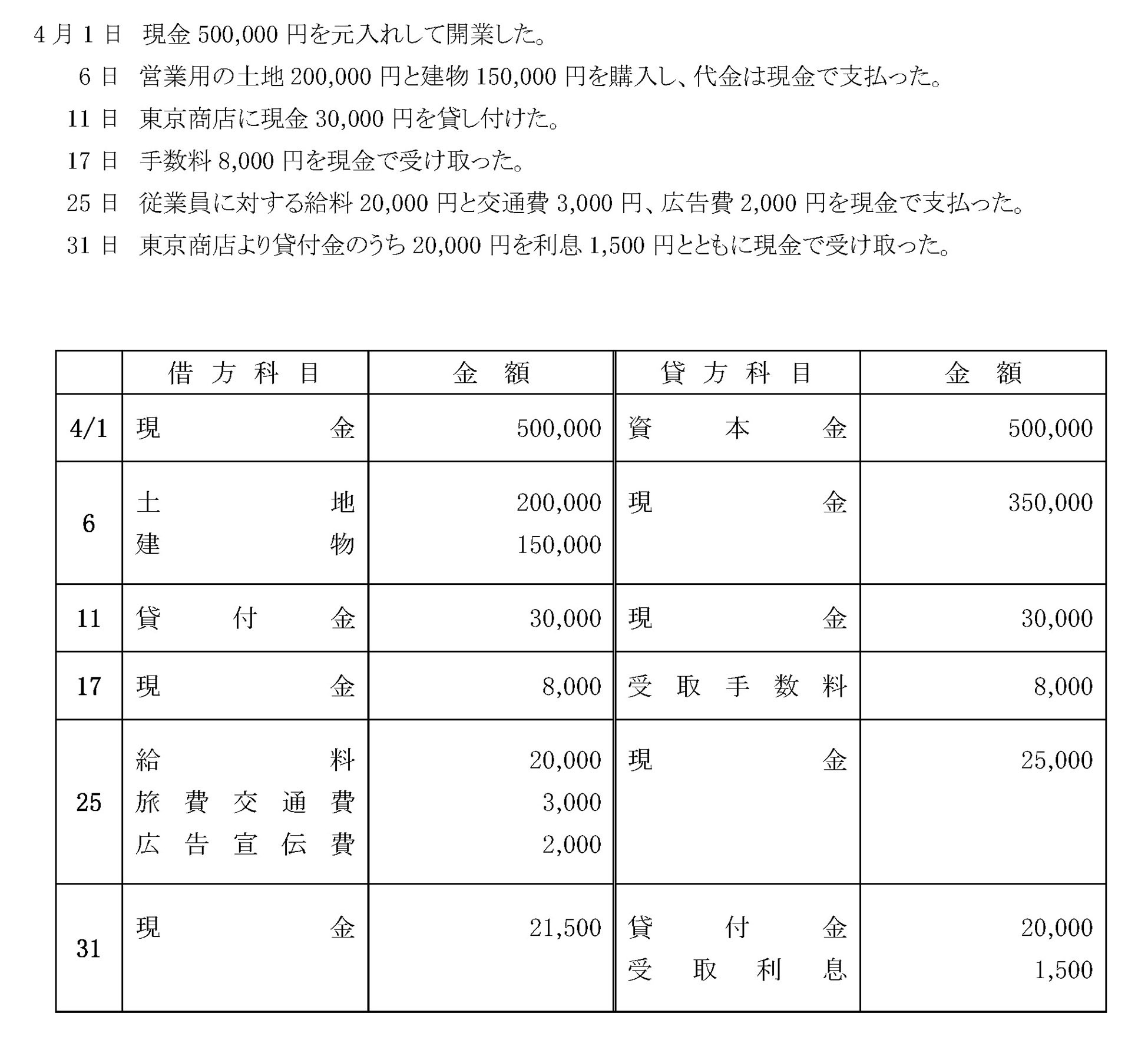

次の取引について仕訳するとともに、与えられた勘定に転記しなさい。なお、転記にあたっては日付、相手科目、金額を記入すること。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。